В регионе, как и по всей стране, наблюдается снижение объемов выдачи розничных кредитов. Это касается не только ипотеки, но и потребительских и автокредитов. Влияние на такую динамику оказывают несколько факторов, в том числе меры регулятора по охлаждению рынка, высокая ключевая ставка, трансформация ипотечных программ господдержки.

Так, например, по данным банка, объем выдачи ипотеки за 9 месяцев 2024 года сократился на 32% в сравнении с аналогичным периодом 2023 года, когда продажи ипотеки били рекорды, и сопоставим с показателями 2022 года.

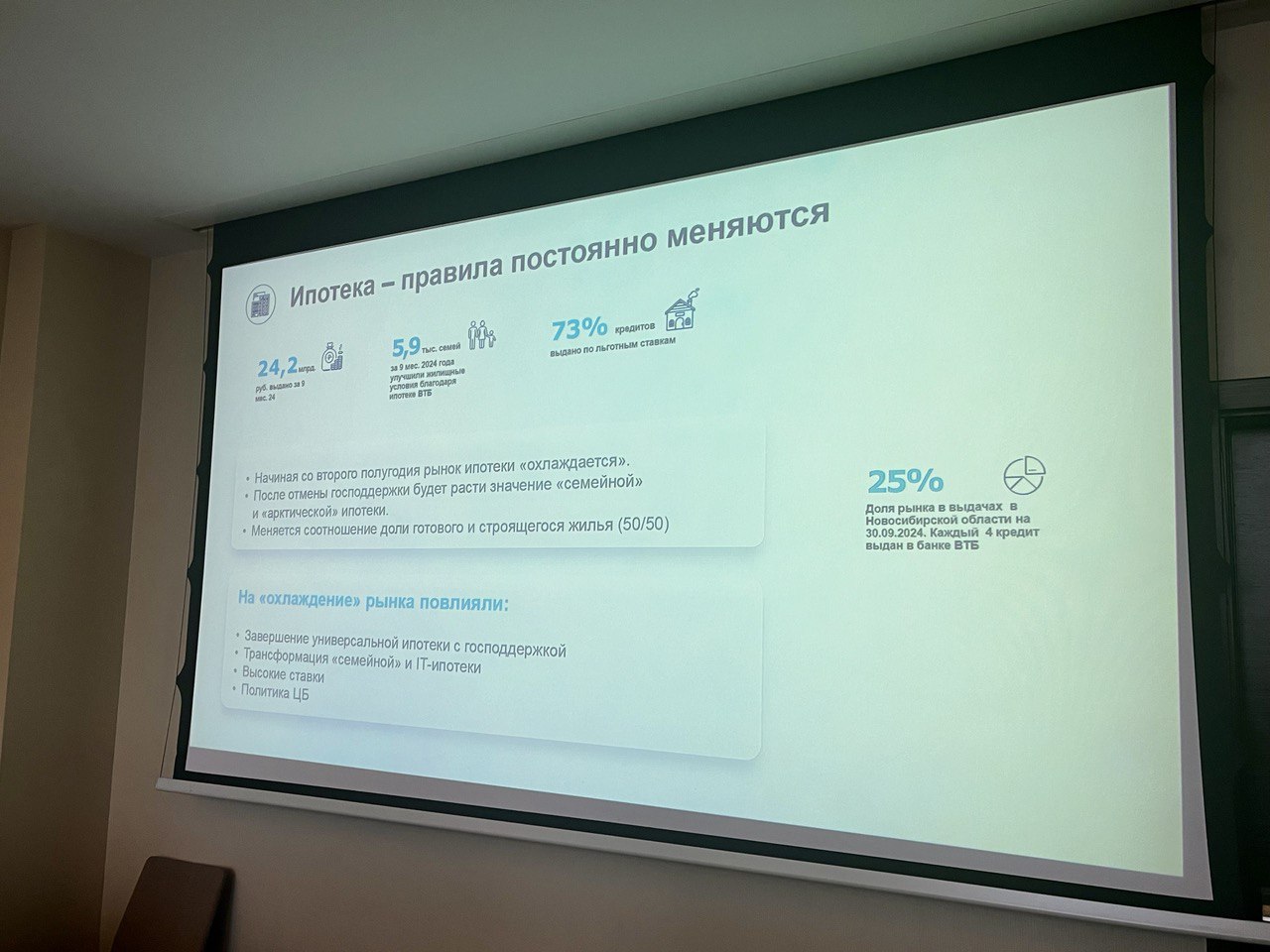

При этом объемы кредитования остаются по-прежнему высокими. Всего с начала года банк выдал новосибирцам 24,2 млрд рублей жилищных кредитов, заняв четверть рынка Новосибирской области. Из них 73% выдано по льготной ставке.

В текущих экономических условиях ипотеку оформляют те, кто действительно нуждается в жилье, прибегая к «дорогим» кредитам. В основном такие сделки проходят в результате обмена одного объекта на другой с небольшой кредитной доплатой. Такие заемщики рассчитывают на быстрое погашение долга или на дальнейшее рефинансирование кредита.

«Если в первом полугодии среди выданных жилищных кредитов преобладали программы с господдержкой, то сейчас это 50/50. В целом на охлаждение спроса повлияла трансформация программ и ключевая ставка. Тем не менее спрос у населения на ипотеку по-прежнему сохраняется. Люди хотят улучшать жилищные условия и для этого используют ипотеку, несмотря на уровень ставки», — отметил Сергей Никулин.

По прогнозам эксперта, в 2025 году выдача ипотеки будет сокращаться.

Спикер также отметил, что новосибирцы стали отказываться от досрочного погашения кредитов, предпочитая копить деньги на вкладах и накопительных счетах.

В случае, если есть возможность накопить средства, можно положить их на депозит, чтобы получить дополнительную доходность. Ставки по ним сейчас достигли 24% годовых. За девять месяцев портфель сбережений клиентов банка в регионе вырос в полтора раза. Особой популярностью пользуются среднесрочные вклады (6-12 месяцев), они составляют 53% депозитов.

«Существует очевидная тенденция с учетом текущей ключевой ставки и ставок по вкладам. Поведенческая модель клиентов меняется, и многие предпочитают размещать свободные деньги на вклады и накопительные счета, несмотря на действующие кредиты. В среднем доход по депозиту сейчас составляет до трети платежа по кредиту», — отметил Сергей Никулин.

Дополнительную выгоду по банковским продуктам можно получить, если пользоваться одним банком всей семьей. «Финансовая семья» дает возможность накапливать больше кешбэка, получать особые условия и бесплатные сервисы.

В завершении эксперт озвучил ситуацию на рынке автокредитования. С августа 2024 года наблюдается сокращение выдачи кредитов, но с учетом рекордных выдач первых шести месяцев в целом по итогам года положительная динамика сохранится. Доля покупки новых машин составила 40%, среди транспортных средств преобладают китайские бренды.

2")